6. juli 2026

Filialdirektør ansat til bankens nye Aarhus Ø-filial

Morten Greve Andersen skal som filialdirektør stå i spidsen for Djurslands Bank Aarhus Ø. Her får han ansvaret for at sikre en stærk opstart af bankens nye filial.

Morten Greve Andersen skal som filialdirektør stå i spidsen for Djurslands Bank Aarhus Ø. Her får han ansvaret for at sikre en stærk opstart af bankens nye filial.

Djurslands Bank ændrer renten på udvalgte udlånsprodukter. Ændringen sker som konsekvens af Nationalbankens seneste renteændring.

Djurslands Bank er kommet stærkt fra start i 2026 med vækst på tværs af forretningen. Den fortsatte kundetilgang bidrager til en rekordhøj basisindtjening på 176 mio. kr.

Årets første tre måneder er gået meget tilfredsstillende. Resultat før skat blev på 74 mio. kr., hvilket er højere end forventet, som følge af højere aktivitet, boligmarkedet, stigende volumen, uændrede omkostninger samt fortsat lave nedskrivninger.

Djurslands Bank og Skanderborg AGF Håndbold (SAH) har forlænget deres mangeårige samarbejde frem til 2029. Aftalen er samtidig det største økonomiske partnerskab i klubbens historie.

Djurslands Bank har sammen med Skanderborg AGF Håndbold (SAH), Bakken Bears og Aarhus Håndbold forlænget navnesponsoratet på Djurslands Bank Arena i Kongelunden i Aarhus. Den nye aftale løber de næste fem år.

Vi inviterer igen i år bankens VærdiPlus-kunder og aktionærer til en rigtig sjov kundedag. Tag familien med til et hæsblæsende show med Flying Superkids.

Udsving i energipriserne rammer i øjeblikket mange boligejere - særligt dem med olie- eller gasfyr. Krige og geopolitisk uro påvirker priserne på fossile brændsler og gør varmeregningen både dyrere og mere uforudsigelig.

Konfirmand eller nonfirmand - Du får en god rente af dine gavepenge, hvis du opretter en Konfirmandkonto i Djurslands Bank.

Djurslands Bank udvider endnu en gang sin tilstedeværelse i Aarhus og åbner en ny filial på Kystvejen - målrettet de mange beboere og virksomheder på Aarhus Ø. Den nye filial etableres som en ”filial i filialen” i bankens eksisterende afdeling på hjørnet af Nørreport og Kystvejen og forventes klar 1. september 2026.

Djurslands Bank afviklede tirsdag 17. marts bankens årlige ordinære generalforsamling i Kulturhuset Pavillonen i Grenaa. Der blev i år valgt fem nye medlemmer ind i bankens repræsentantskab og udpeget en ny formand til repræsentantskabet.

Djurslands Bank deltog igen i år i Pengeugen. I år sendte vi forskellige rådgivere og finanstrainees fra UngBank afsted for at undervise skoleeleverne.

Fra 23. marts 2026 kan du se, om du skal have penge tilbage i skat – eller om du skal betale restskat. Husk at være opmærksom på om dine fradrag er korrekt angivet. Du skal f.eks. selv huske at registrere kørselsfradrag. Se også hvordan du nemt finder dine forventede renteudgifter for eventuelle lån eller kreditter, så du kan tilrette din forskudsopgørelse for 2026.

Djurslands Bank fortsætter sit mangeårige samarbejde med Pavillonen i Grenaa og har netop indgået aftale om at forlænge partnerskabet med yderligere fem år.

Djurslands Bank har for regnskabsåret 2025 leveret et meget tilfredsstillende resultat før skat på 329,2 mio. kroner. Banken afslutter dermed regnskabsåret med det bedste resultat i bankens historie, rekordmange nye kunder og en position som en af regionens mest velrenommerede banker.

2025 er gået betydeligt bedre end forventet ved årets begyndelse. Flere kunder, stigende volumen og høj aktivitet har medført en stigning i de samlede indtægter, ligesom bankens kunder fortsat har en god bonitet.

Djurslands Bank styrker sin tilstedeværelse i Aarhus med to større udvidelsesprojekter i Aarhus C og Højbjerg. Begge steder oplever banken stor kundetilgang og behov for flere moderne arbejdspladser.

Har du pengene på dit barns børneopsparing til at stå kontant? Så kan det være en overvejelse værd at investere dem i stedet. Så får dit barn en opsparing, hvor der er stor sandsynlighed for en større vækst – og dermed en stærkere start på fremtiden.

Djurslands Bank har det bedste image blandt pengeinstitutter i region Midtjylland. Det viser den nyeste Finansimage-undersøgelse fra november 2025, hvor banken rykker op fra sidste års andenplads til nu at indtage førstepladsen i regionen.

Trods global uro og økonomisk usikkerhed står Djurslands Bank stærkt – og det gør bankens kunder også.

Årets første ni måneder af 2025 er gået bedre end forventet. Resultat før skat blev på 251,1 mio. kr., hvilket er et mindre fald på 2,3% i forhold til 1.-3. kvartal 2024. Faldet skyldes primært en forventet faldende udvikling i nettorenterne samt øgede udgifter til personale og it.

Fra tirsdag 11. november er det muligt at se og rette i din forskudsopgørelse for 2026 på skat.dk. Man kan sige, at forskudsopgørelsen er dit ”skattemæssige budget” for det kommende år.

Søndag 26. oktober er der 25 timer i døgnet, når vi går fra sommertid til vintertid. Har du overvejet at bruge den ekstra time på din pension?

En ny test fra Forbrugerrådet Tænk viser, at Totalkredit tilbyder de billigste realkreditlån i langt de fleste tilfælde – og derfor får stemplet Bedst i Test som klar testvinder.

Efter et års ventetid hepper vi med, når UEFA Champions League kommer tilbage til Danmark. Her skal F.C. København tage imod Bayer 04 Leverkusen fra Tyskland.

I uge 36-38 gennemfører vi vores årlige kundetilfredshedsanalyse, hvor vi spørger vores kunder om, hvor tilfredse de er med banken.

I en tid hvor konkurrence præger banksektoren viser to lokale aktører, at fællesskab og lokalt engagement kan stå over rivalisering. Djurslands Bank og Sparekassen Danmark har indgået et usædvanligt samarbejde som fælles hovedsponsor for Norddjurs Håndbold.

Djurslands Bank har haft et stærkt og tilfredsstillende første halvår af 2025, hvor resultatet før skat landede på 137,9 mio. kr. – lidt over forventning, men et fald på 15,1 % i forhold til samme periode sidste år.

De første seks måneder af 2025 er forløbet som forventet. Resultat før skat blev på 137,9 mio. kr. og den gennemsnitlige egenkapital forrentes med 15,5% før skat.

Vi inviterer igen i år bankens VærdiPlus-kunder og aktionærer til en rigtig sjov kundedag. Tag hele familien med til dyrenes verden i Ree Park på Djursland.

Djurslands Bank nedsætter renten på indlånskonti. Ændringen sker som konsekvens af Nationalbankens seneste rentenedsættelser.

Bankens nye kreditdirektør er hentet fra egne rækker og hedder fra 1. juli Alexander Brund Haarløv.

Hornslet Hallen har fået nyt navn, og det bliver markeret med en stor familiedag til august.

Djurslands Bank har i dag offentliggjort årets første regnskab med et meget tilfredsstillende resultat før skat på 76,4 mio. kroner. Årets start har overrasket positivt trods et lavere resultat end i samme periode i rekordåret 2024.

Året 2025 er stort set startet som forventet i forhold til resultat før nedskrivninger, kursreguleringer og skat, mens nedskrivninger og kursreguleringer har overrasket positivt. Resultat før skat blev på 76,4 mio. kr., hvilket er højere end forventet, men et fald på 10,9% i forhold til 1. kvartal 2024. Faldet skyldes primært en forventet faldende udvikling i nettorenterne samt øgede udgifter til personale og it.

”De korte renter er faldet, fordi Trump får finansmarkederne til at frygte for lavere vækst”. Sådan siger Sune Malthe-Thagaard, som er chefanalytiker i Totalkredit.

Konfirmand eller nonfirmand - Du får en god rente af dine konfirmations- eller nonfirmations-penge, hvis du opretter en Konfirmandkonto i Djurslands Bank:

Djurslands Bank nedsætter renten på indlånskonti pr. 5. maj 2025. Ændringen sker som konsekvens af Nationalbankens seneste rentenedsættelser.

Djurslands Bank afviklede tirsdag 18. marts bankens årlige ordinære generalforsamling i Kulturhuset Pavillonen i Grenaa. Tre nye medlemmer blev på samme tid valgt ind i bankens repræsentantskab.

Djurslands Bank deltog igen i år i Pengeugen. I år havde vi sendt finanstrainee Sebastian Paysen, finansøkonompraktikant Magnus Filtenborg Jakobsen og leder af UngBank Kirsten Fruerlund.

Fra 24. marts 2025 kan du se, om du skal have penge tilbage i skat – eller om du skal betale restskat. Husk at være opmærksom på om dine fradrag er korrekt angivet. Du skal f.eks. selv huske at registrere kørselsfradrag. Se også hvordan du nemt finder dine forventede renteudgifter for eventuelle lån eller kreditter, så du kan tilrette din forskudsopgørelse for 2025.

Vi inviterer til generalforsamling og aktionærmøde i marts måned.

Djurslands Bank har for regnskabsåret 2024 leveret et meget tilfredsstillende resultat før skat på 327,3 mio. kroner. Det er et højere aktivitetsniveau end forventet samt en god økonomi hos bankens kunder, som bringer det samlede resultat op over sidste års rekordresultat. Banken sender igen i år en del af nettooverskuddet tilbage til aktionærerne, hvilket bliver indstillet til bankens generalforsamling 18. marts.

2024 er gået meget bedre end forventet ved årets begyndelse. Stigende aktivitet har medført en stigning i de samlede gebyrindtægter, ligesom bankens kunder fortsat har en god bonitet.

Idrætscentret i Grenaa har fået nyt navn, og det blev markeret søndag 26. januar med en familiedag fyldt med aktiviteter.

Fra 31. maj 2025 er sedlerne ikke længere gyldige betalingsmidler.

Djurslands Bank nedsætter nu renten med 0,25 procentpoint på indlånskonti til privat- og erhvervskunder. Ændringen sker som konsekvens af Nationalbankens rentenedsættelse 13. december 2024.

Djurslands Bank nedsætter nu renten med 0,25 procentpoint på udvalgte indlånskonti. Ændringen sker, efter Nationalbanken sænkede renten 18. oktober 2024.

Fra tirsdag 12. november er det muligt at se og rette i din forskudsopgørelse for 2025 på skat.dk. Man kan sige, at forskudsopgørelsen er dit ”skattemæssige budget” for det kommende år. Der kan specielt i år være gode grunde til at være ekstra obs på, hvad der er angivet i den.

Djurslands Bank har i dag offentliggjort regnskabet for 1.-3. kvartal i 2024. Året er gået bedre end forventet, og resultatet før skat på 256,9 mio. kr. slår endnu engang rekorder og ender ud som det bedste 1.-3. kvartalsregnskab i bankens historie.

Årets første ni måneder er gået bedre end forventet og viser et resultat før skat på 256,9 mio. kr., hvilket er det bedste 1.-3. kvartalsresultat i bankens historie og en stigning på 7,8% i forhold til 1.-3. kvartal 2023. Stigningen skyldes primært en positiv udvikling i nettorenter og kursreguleringer samt en fortsat positiv udvikling i kundernes bonitet.

Søndag 27. oktober er der 25 timer i døgnet, når vi går fra sommertid til vintertid. Har du overvejet at bruge den ekstra time på at forholde dig til din pension?

Danskere svindles fortsat for millioner – men oplysningskampagner og initiativer ser ud til at have virket. Med nogle få råd er du godt hjulpet til undgå eventuelle svindelforsøg. Banker og offentlige myndigheder vil f.eks. ALDRIG opfordre dig til at sende personlige oplysninger over mail, SMS eller via telefonopkald.

Vil du have konkrete forslag til, hvordan du nedbringer dit energiforbrug, får et bedre indeklima eller undgår vand i boligen ved skybrud og oversvømmelser? Start med et Totalkredit Energi- og Klimatjek.

Djurslands Bank nedsætter nu renten med 0,25 procentpoint på udvalgte ind- og udlånskonti. Ændringen sker, efter Nationalbanken sænkede renten 13. september 2024.

Djurslands Bank åbner ny filial i Højbjerg. Åbningen bliver markeret med en stor åbningsfest fredag 27. september med show af Flying Superkids Junior og koncerter med Pil og Sko/Torp.

I de kommende tre uger gennemfører vi vores årlige kundetilfredshedsanalyse, hvor vi spørger vores kunder om, hvor tilfredse de er med banken.

Som byens lokale bank i Grenaa bakker Djurslands Bank helt naturligt op om Kattegatcentret, som skaber oplevelser og formidler viden om livet i havet.

Djurslands Bank har i dag offentliggjort sit halvårsregnskab med et flot resultat før skat, som tilmed er det bedste 1. halvårsresultat i bankens historie. Stigningen skyldes primært den positive udvikling i nettorenterne men også et højere aktivitetsniveau end forventet bidrager til resultatet.

Årets første seks måneder er gået bedre end forventet og viser et resultat før skat på 162,9 mio. kr., hvilket er det bedste 1. halvårsresultat i bankens historie og en stigning på 16,5% i forhold til 1. halvår 2023. Stigningen skyldes primært positiv udvikling i nettorenterne samt en god kreditbonitet hos kunderne. Resultatet i 2. kvartal giver 76,9 mio. kr. mod 69,3 mio. kr. i samme periode sidste år og 86 mio. kr. i 1. kvartal 2024.

Djurslands Bank nedsætter nu renten med 0,25 procentpoint på udvalgte ind- og udlånskonti. Ændringen sker, efter Nationalbanken sænkede renten i juni måned.

Har du et Djurslands Bank VISA-kort, kan du deltage i konkurrencen og vind 2 x billetter til De Olympiske Lege i Paris 2024. Vi er sikre på, at det bliver en kæmpe oplevelse.

En ny 4-årig aftale skal støtte den lokale golfbane og de mange initiativer, som Lübker Golf Klub igangsætter. Førstkommende store event er den danske afdeling af DP World Tour til august, som Djurslands Bank bakker op om.

Djurslands Bank har i dag offentliggjort regnskabet for årets første kvartal. Resultat før skat er påvirket særdeles positivt af stigningen i nettorenterne, men også vækst i såvel indlån som udlån påvirker resultatet positivt.

Året 2024 er startet bedre end forventet. Det første kvartal 2024 viser et resultat før skat på 86,0 mio. kr., hvilket er det bedste 1. kvartalsresultat i bankens historie og en stigning på 22% i forhold til 1. kvartal 2023. Stigningen skyldes primært positiv udvikling i nettorenterne.

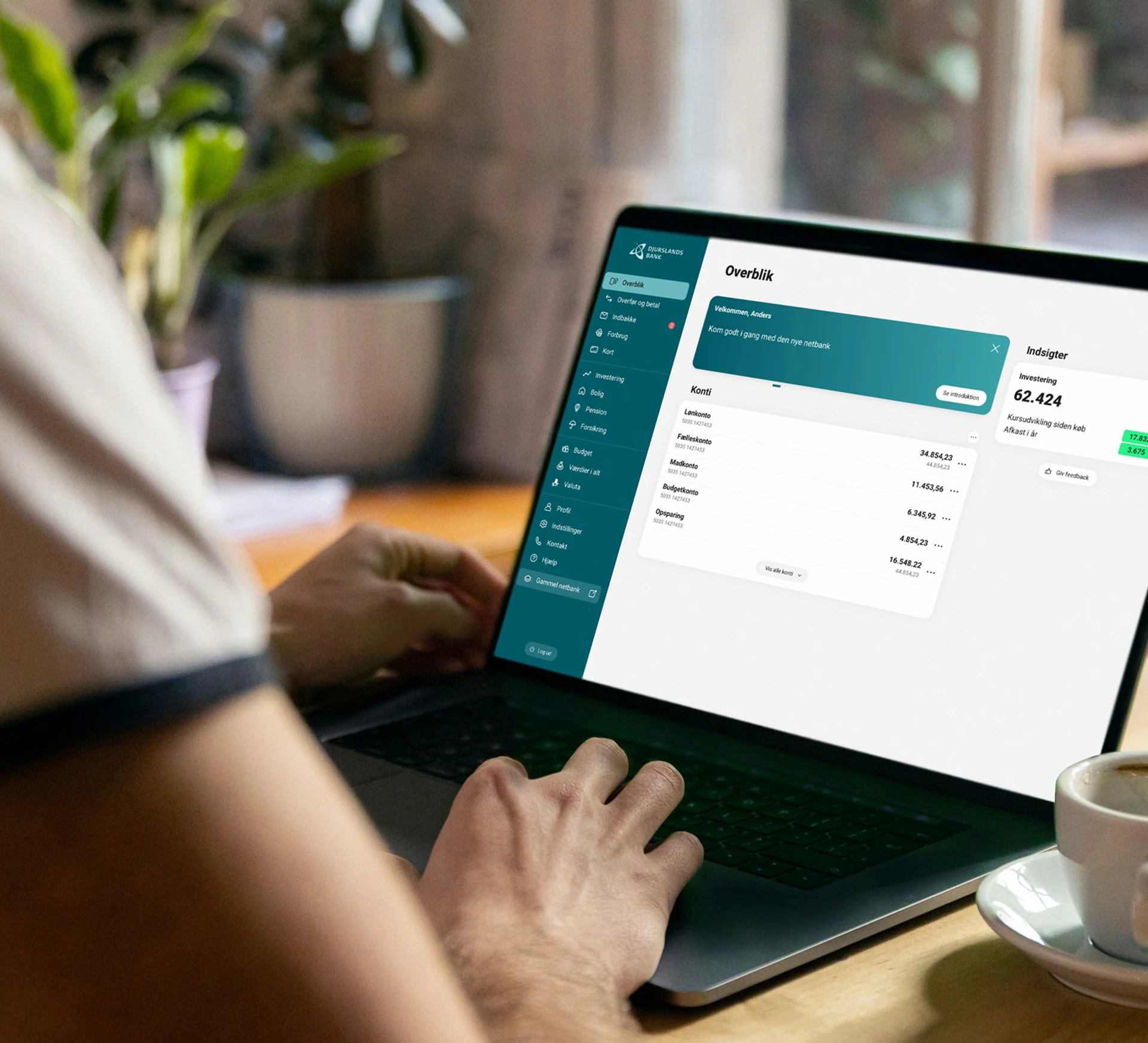

Vi lægger netbank og mobilbank sammen, så du fremover får den samme oplevelse, uanset om du logger ind via app’en eller via en internetbrowser. Det betyder, at din netbank fra 15. maj får et nyt design, og at du kan bruge nye funktioner.

Finalisterne til dette års finale i UEFA Champions League er endnu ikke fundet, men vi er sikre på, at finalen i London bliver spektakulær, uanset hvilke hold, der får tilkæmpet sig plads i finalen.

Djurslands Bank åbner i Højbjerg med en central placering på Oddervej. Det forventes, at dørene slås op for den nye lokalbank til september 2024.

Djurslands Bank afviklede tirsdag 19. marts bankens årlige ordinære generalforsamling i Kulturhuset Pavillonen i Grenaa, hvor der også blev valgt syv nye medlemmer ind i bankens repræsentantskab.

Der er Pengeuge i hele landet i denne uge, og Djurslands Bank sendte to unge rådgivere til Hornslet Skole for at undervise 9.B. i økonomi.

Du kan fra 11. marts se, om du skal have penge tilbage i skat – eller om du skal betale noget tilbage. Vær desuden opmærksom på om dine fradrag er korrekt angivet. Du skal f.eks. selv huske at registrere kørselsfradrag. Se også hvordan du nemt kan finde dine forventede renteudgifter for eventuelle lån eller kreditter, så du kan tilrette din forskudsopgørelse for 2024.

Det bliver fremover sværere for erhvervsdrivende at modtage kontanter som betaling for varer. Grænsen for, hvor mange penge du må modtage som kontantbetaling sænkes pr. 1. marts 2024 fra 20.000 kr. til 15.000 kr.

Djurslands Bank har for regnskabsåret 2023 leveret et meget tilfredsstillende resultat før skat på 314,5 mio. kroner. Det er især effekten af de markante stigninger i rentemiljøet, som giver det samlede rekordresultat. Banken vil sende en del af nettooverskuddet tilbage til aktionærerne, hvilket bliver indstillet til bankens generalforsamling 19. marts.

Året må betegnes som rigtig godt som følge af effekten af de markante stigninger i rentemiljøet. Mens negative renter gennem de senere år har udfordret bankernes forretningsmodel, giver det højere renteniveau mulighed for øgede renteindtægter samt primært et forbedret afkast på bankens markante indlånsoverskud placeret i korte obligationer og i Danmarks Nationalbank. Herudover har aktiviteten med låneomlægninger på boligområdet været højere end forventet, og bankens nedskrivninger er fortsat på et fornuftigt niveau. Resultat før skat udgør 314,5 mio. kr., hvilket er en stigning på 95,6% i forhold til 160,8 mio. kr. i 2022.

Du får en god rente af dine konfirmations- eller nonfirmations-penge, hvis du opretter en Konfirmandkonto i Djurslands Bank:

En tilgang af nye kunder i Djurslands Bank gør, at banken netop har budt velkommen til privatkunde nr. 60.000 i bankens nyeste filial i Skanderborg.

Der er nye oplevelser i vente til bankens VærdiPlus-kunder og aktionærer. En helt ny kundedag med show af Flying Superkids ser dagens lys.

Totalkredit har pr. 1. januar 2024 forhøjet KundeKroner-rabatten, så privatkunder med lån i Totalkredit får glæde af, at det går godt i Totalkredit.

Fra tirsdag 14. november er det muligt at se og rette i din forskudsopgørelse for 2024 på skat.dk. Man kan sige, at forskudsopgørelsen er dit ”skattemæssige budget” for det kommende år. Der kan specielt i år være gode grunde til at være ekstra obs på, hvad der er angivet i den.

Djurslands Bank har i dag offentliggjort et meget tilfredsstillende resultat for årets første tre kvartaler. Rekordresultatet før skat på 238,2 mio. kroner er helt klart medvirkende til den tredje opjustering i år og læner sig op ad den positive udvikling, som har præget banken i hele 2023.

De første ni måneder af 2023 må betegnes som usædvanligt gode som følge af effekten af de markante stigninger i rentemiljøet. Mens negative renter gennem de senere år har været gift for bankernes forretningsmodel, giver det højere renteniveau mulighed for øgede renteindtægter samt et forbedret afkast på bankens markante indlånsoverskud. Herudover har aktiviteten med låneomlægninger på boligområdet været højere end forventet, og bankens nedskrivninger er fortsat på et lavt niveau.

En ny 3-årig aftale! Det er den nye aftale, som ligaklubben SAH (Skanderborg AGF Håndbold) og Djurslands Bank netop har indgået. Aftalen er dermed forlænget til sommeren 2027.

I Djurslands Bank arbejder vi altid på, at vores kunder er glade og loyale kunder. Derfor er vicedirektør Jesper Vernegaard da også meget tilfreds med resultatet af Finanssektorens kundetilfredshedsanalyse, der viser en markant stigende grad af både tilfredse og loyale kunder.

Som følge af den seneste renteforhøjelse på 0,25% fra Nationalbanken, foretager vi i banken også en renteændring på kundernes indlånskonti.

Som det første danske hold har F.C. København sikret sig plads i gruppespillet i UEFA Champions League i to sæsoner i træk.

Jacob Hoelgaard er fra 1. september 2023 ansat som PA/ Sekretariatsdirektør i Djurslands Bank på hovedkontoret i Grenaa. Her får han ansvaret for ledelsen af bankens direktionssekretariat samt det overordnede strategiske ansvar for økonomi og IT/projekter.

I de kommende tre uger gennemfører vi vores årlige kundetilfredshedsanalyse, hvor vi spørger vores kunder om, hvor tilfredse de er med banken.

Med henvisning til bankens almindelige forretningsbetingelser ændrer Djurslands Bank rentesatserne på såvel indlån som udlån. Dette sker på baggrund af Nationalbankens renteforhøjelser pr. 4. maj, 16. juni og 28. juli med forhøjelse - i alt en forhøjelse på 0,75%-point.

Djurslands Bank har i dag offentliggjort regnskabet for årets første seks måneder. Effekten af rentestigningerne sikrer banken et usædvanligt godt resultat, ligesom nedskrivninger ligger på et lavt niveau. Herudover er låneomlægninger af boligejernes realkreditlån med til at give et godt resultat på bankdriften.

De første seks måneder af 2023 må betegnes som usædvanlig gode som følge af effekten af de markante stigninger i rentemiljøet. Mens negative renter gennem de senere år har været gift for bankernes forretningsmodel, giver det højere renteniveau mulighed for øgede renteindtægter samt et forbedret afkast på bankens markante indlånsoverskud. Herudover har aktiviteten med låneomlægninger på boligområdet været højere end forventet, og bankens nedskrivninger er fortsat på et lavt niveau.

Undgå at blive snydt, når du sælger ud af dine ting på f.eks. Marketplace, Trendsales eller andre handelspladser.

Årets første kvartal har været usædvanlig god for Djurslands Bank, som kan konstatere det højeste kvartalsresultat i bankens historie.

Starten på 2023 må betegnes som usædvanlig god som følge af effekten af de markante stigninger i rentemiljøet. Mens negative renter gennem de senere år har været gift for bankernes forretningsmodel, giver det højere renteniveau mulighed for øgede renteindtægter samt et forbedret afkast på bankens markante indlånsoverskud. Herudover har aktiviteten med låneomlægninger på boligområdet været højere end forventet og bankens nedskrivninger er fortsat på et lavt niveau.

Der er skiftedag i Djurslands Bank, når bankdirektør Lars Møller Kristensen pr. 1. juni 2023 overlader direktørstolen til bankens nye bankdirektør, Sigurd Linde Simmelsgaard.

Finalisterne til dette års UEFA Champions League findes snart. Sammen med Mastercard, giver vi dig muligheden for at vinde en fantastisk fodboldtur til Istanbul, hvor du sammen med en ven skal opleve finalen i verdens største fodboldturnering for klubhold!

Skanderborg Aarhus Håndbold og Aarhus United Elitehåndbold har indgået en aftale med Djurslands Bank om navnesponsoratet på Aarhus Arena. De to klubbers hjemmebane med en kapacitet på 5.000 tilskuere vil fremover hedde Djurslands Bank Arena.

Djurslands Bank ændrer rentesatserne på såvel indlån som udlån. Dette sker på baggrund af Nationalbankens renteforhøjelse på 0,35 procentpoint pr. 3. februar 2023 og 0,50 procentpoint pr. 17. marts 2023. Renteændringerne sker med henvisning til bankens almindelige forretningsbetingelser.

Du kan nu se, om du skal have penge tilbage i skat – eller om du skal betale noget tilbage. Vær desuden opmærksom på om dine fradrag er korrekt angivet. Du skal f.eks. selv huske at registrere kørselsfradrag. Se også hvordan du nemt kan finde dine forventede renteudgifter for eventuelle lån eller kreditter, så du kan tilrette din forskudsopgørelse for 2023.

Djurslands Bank afviklede onsdag 15. marts bankens årlige ordinære generalforsamling i Kulturhuset Pavillonen i Grenaa, hvor der også blev valgt fem nye medlemmer ind i bankens repræsentantskab.

Der er Pengeuge i hele landet i denne uge, og Djurslands Bank har igen i år sendt rådgivere ud på forskellige skoler for at undervise unge mennesker i økonomi.

Sigurd Linde Simmelsgaard er pr. 6. marts tiltrådt som bankdirektør i Djurslands Bank og indgår dermed i bankens direktion. Han overtager posten som administrerende direktør, når Lars Møller Kristensen lader sig pensionere pr. 30. juni.

Djurslands Bank har for regnskabsåret 2022 leveret et meget tilfredsstillende resultat før skat på 160,8 mio. kroner. Det er især et ekstraordinært højt aktivitetsniveau på boligområdet og vækst i bankens udlån, som sikrer banken det gode resultat.

Bankens resultat før skat udgør 160,8 mio. kr., hvilket er 17,4 mio. kr. højere end resultatet for 2021. Resultatet før skat forrenter egenkapitalen med 12,0%.

Banken støttede lokalt initiativ på Regionshospitalet i Randers med 20.000 kroner. Beløbet gik til Danmarks Indsamling, som kulminerede med DR’s show lørdag 4. februar.

De øgede sikkerhedskrav til online betalinger er nu nået til MobilePay. Det betyder, at de MobilePay-brugere, der kun er identificeret med CPR-nummer, skal identificere sig med MitID. I løbet af de kommende uger sender MobilePay en besked direkte til de MobilePay-brugere, som det vedrører.

Det blev igen i år slået fast, at kunderne i Djurslands Bank er meget tilfredse med Djurslands Bank. Voxmeter har netop offentliggjort en undersøgelse, hvor Djurslands Bank bevarer sin flotte 4. plads på landsplan – og endnu engang ligger som den bedst placerede bank i Østjylland.

Starten på et nyt år kan bruges til at få ekstra styr på den daglige økonomi. Mange ting er blevet dyrene, så din budgetkonto skal måske have en ekstra indsprøjtning. Hvis du har et bolig- eller realkreditlån, kan din rente være steget, og i så fald skal du huske at få det korrekte fradrag, så du får mest muligt udbetalt af din løn.

Djurslands Bank ændrer rentesatserne på såvel indlån som udlån. Dette sker på baggrund af Nationalbankens renteforhøjelse på 0,60 procentpoint pr. 28. oktober 2022 og 0,50% procentpoint pr. 16. december 2022. Renteændringerne sker med henvisning til bankens almindelige forretningsbetingelser.

Hvert år mister danskerne et tocifret millionbeløb til digitale svindlere. Med nogle få råd vil vi gerne hjælpe dig med at være ekstra opmærksom og spotte eventuelle svindelforsøg. Du vil f.eks. ALDRIG blive opfordret til at sende dine personlige oplysninger over mail, SMS eller via telefonopkald.

Sigurd Linde Simmelsgaard tiltræder som ny bankdirektør i Djurslands Bank. Lars Møller Kristensen fratræder dermed sin stilling for at gå på pension i juni 2023.

En usædvanlig høj indtjening fra specielt låneomlægninger har medført, at resultatet af bankdriften i det netop offentliggjorte regnskab for 1.-3. kvartal er det bedste i bankens historie.

Selve bankdriften for 1.-3. kvartal må betegnes som særdeles god med en usædvanlig høj indtjening fra aktiviteterne på boligområdet, samt stigende indtjening fra vækst i udlån og forbedret indtjening på bankens indlån. Bankens basisresultat stiger med 62,0 mio. kr. svarende til 68,8% i forhold til 1.-3. kvartal 2021.

Fra den 30. september tilbyder Djurslands Bank forsikringer målrettet bankens mange landbrugskunder. Det sker i samarbejde med forsikringsselskabet Alm. Brand.

For sidste gang i denne sæson har vi muligheden for at følge F.C. København i gruppespillet i UEFA Champions League.

Børne og unge-hospice i Rønde, Strandbakkehuset, har modtaget 31.050 kroner fra Djurslands Bank, som donerede samtlige indtægter fra et netop afholdt halloween-arrangement.

Tidligere skulle du godkende kortbetalinger på nettet med NemID - du skal nu godkende med MitID i stedet. Ændringen gælder fra uge 42.

Søndag 30. oktober er der 25 timer i døgnet, når vi går fra sommertid til vintertid. Har du overvejet at bruge den ekstra time på at forholde dig til din pension?

I Djurslands Bank følger vi Energistyrelsens gode råd og konkrete tips til, hvordan arbejdspladser kan spare på energien.

Fra 20. september 2022 er det slut med negative renter på indlån for kunderne i Djurslands Bank.

Fra 20. september 2022 er det slut med negative renter på indlån for kunderne i Djurslands Bank.

Endnu engang kan vi nyde fodbold i international topklasse i Danmark, da F.C. København har sikret sig plads i gruppespillet i UEFA Champions League.

Djurslands Bank åbner ny filial i Skanderborg. Åbningen bliver markeret med en stor åbningsfest midt i byen fredag 23. september med show af Flying Superkids Junior og koncerter med Troels Gustavsen, BRO og Sko/Torp. Mød også håndboldspillere fra Skanderborg Aarhus Håndbold.

Djurslands Bank fejrer her i august 25 års jubilæum i Tranbjerg. Det blev markeret med en stor fest for byens borgere fredag 26. august med besøg af Flying Superkids Junior.

Djurslands Bank har offentliggjort regnskabet for årets første seks måneder. Det er endnu engang de attraktive muligheder for låneomlægninger af realkreditlån, som er med til at sikre et særdeles godt resultat fra bankdriften. Til gengæld koster de markante rentestigninger dyrt på bankens kursreguleringer.

Første halvår af 2022 må på selve bankdriften betegnes som særdeles god med en usædvanlig høj indtjening fra aktiviteterne på boligområdet samt stigende indtjening fra vækst i udlån og forbedret indtjening på bankens indlån. Bankens basisresultat stiger med 40,6 mio. kr. svarende til 70,8% i forhold til 1. halvår 2021.

Nationalbanken forhøjede pr. 22. juli 2022 renten med 0,50 procentpoint.

Den lokale bank har netop forlænget hovedpartneraftale og støtter dermed fortsat op om Grenaas lokale attraktion, Kattegatcentret.

Starten på 2022 må betegnes som usædvanlig god med ekstraordinær høj aktivitet på boligområdet, vækst i udlån og forbedret indtjening på bankens indlån. Resultatet er det højeste for 1. kvartal i bankens historie.

Starten på 2022 har været usædvanlig god for Djurslands Bank, som i årets første kvartal har mere end fordoblet sit resultat i forhold til første kvartal sidste år. Det er igen boligområdet og boligejernes lyst til omlægninger, der får betydning for bankens flotte resultat før skat på 36 mio. kroner. Djurslands Bank melder desuden ud, at banken åbner en helt ny filial i Skanderborg i 2022.

Forbrugerrådet Tænk har igen testet realkreditlån til sommerhus og konkluderer ligesom sidst, at Totalkredit er klart billigst. Derfor tildeles Totalkredit – for 2. gang i træk – stemplet ”Tænk Anbefaler”. Du får dit Totalkreditlån gennem Djurslands Bank.

Så deltag i konkurrencen om en fantastisk fodboldrejse til Paris hvor dette års finale i UEFA Champions League spilles på Stade de France.

Djurslands Bank vender nu blikket mod Skanderborg og åbner ny filial i centrum af byen. Åbningen sker efter sommerferien. Samtidigt er Djurslands Bank ny hovedsponsor for Skanderborg Aarhus Håndbold.

Vi byder indenfor til to Stand-up arrangementer i maj måned. Det første er for unge mellem 13-16 år, og det andet er for unge mellem 17-29 år. Glæd dig - det bliver super sjovt.

Totalkredit tilbyder nu igen et kontant tilskud, hvis du siger farvel til gas- eller oliefyret. Hele 5.000 kunder i Totalkredit kan få 10.000 kroner i tilskud ved udskiftning af gas- eller oliefyr til en varmepumpe. Du kan desuden søge om tilskud fra staten, så det bliver endnu billigere.

Djurslands Bank afviklede onsdag 16. marts bankens årlige ordinære generalforsamling i Kulturhuset Pavillonen i Grenaa. Der blev valgt to nye medlemmer ind i bankens repræsentantskab, og bestyrelsen konstituerede sig fredag 18. marts.

Du kan nu se, om du skal have penge tilbage i skat – eller om du skal betale noget tilbage. Vær desuden opmærksom på om dine fradrag er korrekt angivet. Bemærk at du i år selv skal registrere kørselsfradrag.

Det kan være en god idé at tilpasse din overførsel til budgetkontoen, så den ikke går i overtræk.

Djurslands Bank har for regnskabsåret 2021 leveret et meget tilfredsstillende resultat før skat på 143,4 mio. kroner. Overskuddet kommer både kunder og aktionærer til gode i en tid, hvor samfundet er ved at åbne sig mere op, og hvor vækst, investering og opsparing går hånd i hånd.

Bankens resultat før skat udgør 143,4 mio. kr., hvilket er 83,0 mio. kr. højere end resultatet for 2020. Resultatet før skat forrenter egenkapitalen med 11,6%.

Djurslands Bank tilbyder i år bankens aktionærer to aktionærmøder i stedet for et. Aktionærerne bliver inviteret til at deltage i aktionærmøde enten i Aarhus 22. marts eller i Grenaa 24. marts, og der er begge steder mulighed for at opleve håndboldlandstræner Nikolaj Jacobsen på slap line, ligesom banken er vært ved en middag. Bankens ordinære generalforsamling afvikles i Grenaa 16. marts i et lidt mindre setup end tidligere.

Kunderne er rigtigt godt tilfredse med Djurslands Bank. Det bliver slået fast i en netop offentliggjort undersøgelse fra Voxmeter, hvor Djurslands Bank er placeret på en flot 4. plads på landsplan – og som den bedst placerede bank i Østjylland.

Indgangen til 2022 kan med fordel bruges til at få ekstra styr på den daglige økonomi. Når de faste overførsler og betalinger ikke fylder i hverdagen, kan du få tid til noget, der er meget sjovere end at betale regninger.