Finansier drømmeboligen med et Realkreditlån fra Totalkredit

Når du skal låne til drømmeboligen vil størstedelen af dit lån komme fra et realkreditlån.

Du kan få et realkreditlån på op til 80% af værdien af din kommende bolig (75% for sommerhuse). I det samlede boliglån er der krav om, at du selv finansierer minimum 5%. De resterende 15% finansieres typisk med et af vores boligprodukter.

Variabel- eller fast rente?

Når du skal vælge et realkreditlån, er der to overordnede typer, du skal vælge mellem - nemlig fastforrentet lån og tilpasningslån.

- Fastforrentet lån, hvor renten ligger fast i hele lånets løbetid.

- Tilpasningslån, hvor renten er variabel og fastsættes for 1-6 år ad gangen.

Hvilken type realkreditlån du bør vælge afhænger af en række forhold som for eksempel din økonomiske situation og dit temperament.

KundeKroner

Når du har et realkreditlån hos Totalkredit, får du rabat i form af KundeKroner.

Se dit Totalkreditlån i mobilbanken

Husk at du altid kan se dit Totalkreditlån i din mobilbank. Her kan du selv regne på eventuel omlægning og tillægslån.

Book et boligmøde

Sammen med Totalkredit tilbyder vi en række fleksible realkreditlån til finansiering af din drømmebolig. Få din rådgiver til at hjælpe med at finde det realkreditlån der passer bedst til dig og din situation.

Realkreditlån forklaret

Se nedenstående videoer for en enkel introduktion til realkreditlån.

For at se videoen skal du acceptere, at leverandøren må sætte cookies og behandle dine data.

Hvad er et realkreditlån?

For at se videoen skal du acceptere, at leverandøren må sætte cookies og behandle dine data.

Fast eller variabel rente?

For at se videoen skal du acceptere, at leverandøren må sætte cookies og behandle dine data.

Hvad er bidrag?

Realkreditlån fra Totalkredit

Sammen med Totalkredit tilbyder vi fleksible løsninger, når du handler bolig.

Fastforrentet lån

Med et fastforrentet obligationslån ved du, hvad du har, fordi renten ligger fast i hele lånets løbetid, uanset om der sker ændringer på lånemarkedet. Lånets løbetid kan være op til 30 år, og du kan vælge en periode uden afdrag i op til 10 år.

Når du har et fastforrentet realkreditlån ændrer din ydelse sig ikke ved rentestigninger, men det gør kursen på lånets bagvedliggende obligationer til gengæld. Det betyder, at din indfrielseskurs på lånet bliver mindre og din friværdi forholdsvis større end ved et variabelt forrentet lån.

Med et fastforrentet lån får du:

- En fast rente i hele lånets løbetid

- Mulighed for at vælge op til 10 års indledende afdragsfrihed

- Den bedste beskyttelse af friværdien i din bolig, hvis renten stiger

Fakta om fastforrentet obligationslån

Låntype: Fastforrentet obligationslån

Antal terminer: 4

Lånets løbetid: 1-30 år

Mulighed for afdragsfrihed: Op til 10 års indledende afdragsfrihed.

Rente: Fast rente i hele løbetiden

Indfrielse: Du har også altid ret til at indfri lånet til kurs 100 uanset, hvad markedskursen på lånets obligationer er. Det er den såkaldte konverteringsret. Du er ikke skattepligtig af en eventuel kursgevinst ved indfrielse af lånene.

Friværdibeskyttelse: Kursen på et obligationslån falder relativt meget, når renten stiger. Det giver en god beskyttelse af friværdien.

Tilpasningslån - lån med variabel rente

Et realkreditlån med variabel rente, også kaldet Tilpasningslån, er et lån, som har lav rente og ydelse. Men risikoen ved variabel rente er, at når renten stiger, så stiger ydelsen også. En rentestigning kan også betyde, at boligpriserne falder, mens størrelsen på dit lån forbliver uændret. Det betyder, at din friværdi bliver reduceret.

Lånets løbetid kan være op til 30 år, og du kan vælge op til 10 års afdragsfrihed. Et lån med variabel rente skal rentetilpasses en gang imellem. Du kan selv vælge, hvor lang tid, der skal være imellem. Det kan f.eks. være hvert 3. eller hvert 5. år.

Med et variabelt forrentet lån får du:

- Mulighed for at låse renten i fx. 3 år eller 5 år.

- Mulighed for en periode uden afdrag i op til 10 år

- Mulighed for at afdrage mere på dit lån end ved et fastforrentet lån

Fakta om Tilpasningslån

Låntype: Et Tilpasningslån er et variabelt forrentet kontantlån.

Lånets løbetid: 1-30 år

Mulighed for afdragsfrihed: Op til 10 år.

Antal terminer: 4 terminer

Rente: Renten bliver fastsat ved udbetaling og efterfølgende ved hver rentetilpasning. Der er typisk flere rentetilpasninger for et Tilpasningslån i dets løbetid, og renten på lånet er dermed variabel.

Rentetilpasning: Et Tilpasningslån skal jævnligt rentetilpasses. Det skyldes, at de obligationer, der ligger bag lånet, har en kortere løbetid end lånet. Når obligationerne skal udskiftes, bliver lånet rentetilpasset ud fra det aktuelle renteniveau. Du kan vælge, om du for eksempel vil rentetilpasse hvert 3. eller hvert 5 år. Renten bliver typisk højere på lånet, jo længere perioder du vælger imellem rentetilpasningerne. Læs mere om rentetilpasning.

Indfrielse: Du kan altid indfri lånet ved at opkøbe de bagvedliggende obligationer til markedskurs. Ved selve rentetilpasningen kan du indfri til kurs 100.

Friværdibeskyttelse: I forhold til andre realkreditlån giver Tilpasningslån en beskeden beskyttelse af friværdien. Kursen på Tilpasningslån falder kun i ringe omfang, når renten stiger, og friværdibeskyttelsen er derfor beskeden.

F-kort - realkreditlån med variabel rente

Renten bliver fastsat med udgangspunkt i den danske referencerente CITA og et rentetillæg. Renten er fast i 6 måneder ad gangen, og bliver reguleret 1. januar og 1. juli. Rentetillægget bliver fastsat ved åbning af obligationen, og er fast i obligationens løbetid – typisk 3 år ad gangen.

F-kort er normalt det lån, som har den laveste rente og dermed laveste ydelse. Men risikoen ved variabel rente er, at når renten stiger, så stiger ydelsen også. En rentestigning kan også betyde, at boligpriserne falder, mens størrelsen på dit lån forbliver uændret. Det betyder, at din friværdi bliver reduceret.

Lånets løbetid kan være op til 30 år, og du kan vælge op til 10 års afdragsfrihed. Løbetiden på obligationerne bag lånet er kortere end løbetiden på selve lånet. Lånet skal derfor refinansieres undervejs i forløbet – typisk hvert 3 år.

Med F-kort får du:

- Typisk den laveste rente og dermed ydelse

- Mulighed for en periode uden afdrag i op til 10 år

- Et lån med et højere afdrag end ved et fastforrentet lån

Fakta om F-kort

Låntype: F-kort er et variabelt forrentet obligationslån

Lånets løbetid: 1-30 år

Mulighed for afdragsfrihed: Op til 10 år

Antal terminer: 4 terminer

Rente: Renten bliver fastsat hvert halve år - 1. januar og 1. juli. Obligationens rentetillæg bliver fastsat ved åbning af obligationen. Der er ikke noget loft over, hvor meget renten kan stige til. Renten kan blive lavere end 0%. Sker det, kommer renteindtægten dig til gode i form af et afdrag på lånet - også hvis dit lån er afdragsfrit. Du skal dog betale skat af renteindtægter, og det betyder, at din ydelse efter skat bliver højere i starten af lånets løbetid. Til gengæld afvikler du dit lån hurtigere, det vil sige, at du over hele lånets løbetid samlet set betaler mindre.

Refinansiering: Obligationerne bag lånet har en løbetid på 1-10 år, og bliver fastsat ved refinansiering.

Indfrielse: Du kan altid indfri lånet ved at opkøbe de bagvedliggende obligationer til markedskurs. Ved refinansiering kan du indfri til kurs 100 med 2 måneders varsel.

Friværdibeskyttelse: Lånet har en begrænset friværdibeskyttelse, da kursen på F-kort kun falder i ringe omfang, når renten stiger.

Et plus til dig med friværdi i din bolig

Hvis du har nok friværdi i din bolig, og ønsker mere end 10 år uden afdrag, får du masser af fleksibilitet med et plus-lån fra Totalkredit. Du kan låne op til 75% af din boligs værdi. Og når din bolig er belånt med højst 60 %, kan du vælge afdragsfrihed i helt op til 30 år i alt.

Fastrente+ og F-kort+ er til dig, der har stor friværdi, en stærk økonomi og et ønske om at blive boende i mange år.

Du får adgang til:

- Op til 30 år uden afdrag

- Stor fleksibilitet

- Vælg hvert kvartal om du vil afdrage på lånet, når restgælden højst er 60% af boligens værdi

- Betal hele restgælden den dag, lånet udløber

Større økonomisk fleksibilitet

Med et 30-årigt plus-lån får du masser af fleksibilitet. Det giver dig nemlig økonomisk mulighed for at blive boende mange år endnu og leve livet, som det passer dig. Måske har du lyst til at nyde livet lidt mere i en periode, spare lidt flere penge op til din pension eller afdrage på dit lån og på den måde spare endnu mere op i boligen? Eller måske har du lyst at gøre noget helt andet, som er vigtigt for dig. Den dag, lånet udløber, skal du betale hele restgælden tilbage, for eksempel ved at optage et nyt lån eller ved at sælge boligen.

Vælg selv, om du vil afdrage

Når lånet er højst 60% af din boligs værdi, kan du hvert kvartal vælge – mod et gebyr, om du vil afdrage på lånet eller hellere være fri. Hvis du ønsker den lavest mulige ydelse, kan du vælge afdragsfrihed i op til 30 år. Men hvis du lige nu eller på et senere tidspunkt ønsker at afdrage, kan du også det. Det er helt op til dig.

Vælg selv, hvor meget du vil afdrage

Hvis du afdrager på dit lån, kan du løbende vælge, om du vil skrue op eller ned for afdragenes størrelse ved at ændre lånets løbetid – mod et gebyr. Det skyldes, at løbetiden er med til at bestemme afdragenes størrelse. Når du forkorter løbetiden, bliver afdragene større, og hvis du forlænger løbetiden, bliver afdragene mindre. Lånets samlede løbetid kan maksimalt være 30 år.

Vælg fast eller variabel rente

Når du optager lånet kan du vælge mellem fast eller variabel rente – alt efter hvad der er vigtigst for dig.

Der er to lånetyper at vælge imellem:

- Med Fastrente+ får du den tryghed, at renten er fast i hele lånets løbetid.

- Med F-kort+ får du en rente, som typisk er lavere end lån med fast rente. Til gengæld kan renten falde eller stige hvert halve år.

Er et plus-lån noget for dig?

Ja, hvis du ønsker mere end 10 års afdragsfrihed og har lån svarende til under 60% af din boligs værdi, og ikke ser nogen grund til at spare mere op i din bolig. Et plus-lån er dog dyrere end andre realkreditlån - til gengæld får du tryghed for afdragsfrihed i op til 30 år. Du kommer til at betale mere i rente og bidrag, især fordi restgælden ikke bliver mindre, hvis du ikke afdrager på lånet. Du betaler også et bidragstillæg i hele lånets løbetid.

Kontakt din rådgiver og få mere at vide om dine muligheder med Fastrente+ og F-kort+.

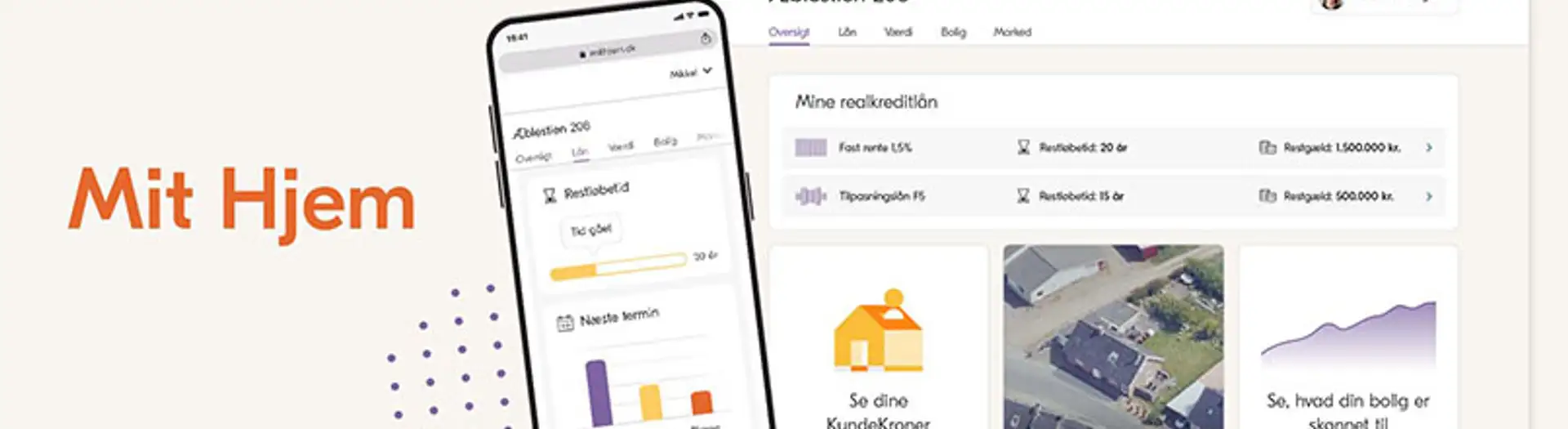

Mit Hjem – et univers om din realkredit

Vi vil gøre det nemmere at være boligejer. Derfor har vi sammen med Totalkredit lavet Mit Hjem – et univers, som giver dig overblik over dine lån i Totalkredit og boligmarkedet omkring dig.

Hvad kan du i "Mit Hjem"?

Mit Hjem giver overblik over dine lån i Totlakredit og boligmarkedet omkring dig. Du finder Mit Hjem i din mobilbank under menupunktet Bolig.

I Mit Hjem kan du:

- Få overblik over dine lån i Totalkredit

Se grafikker og nøgletal om blandt andet din næste ydelse, løbetid og restgæld. Har du flere lån i boligen, kan du også se en samlet oversigt for boligen. - Få et skøn af din friværdi

Få et vejledende skøn af din friværdi og se hvilke oplysninger der ligger til grund for skønnet. - Følge med i dine KundeKroner

Se hvor meget, du får i rabat til næste termin, i år og til næste år. Du kan også læse mere om, hvorfor du får KundeKroner. - Blive klogere på låntyper i Totalkredit

Læs, hvad der kendetegner de forskellige låntyper i Totalkredit, og bliv klogere på dine muligheder. - Søge i boliger til salg

Se, hvad der er til salg lige nu, der hvor du drømmer om at bo. På Mit Hjem kan du søge i alle boliger til salg i hele Danmark.

Brug for hjælp?

Har du spørgsmål om køb og finansiering af bolig så kontakt din rådgiver eller book et møde i banken.

App fra Totalkredit

Hvornår har du sidst kigget dit realkreditlån efter i sømmene? Totalkredit app'en giver dig nemt og hurtigt et overblik.

Med app'en fra Totalkredit og Djurslands Bank kan du let og hurtigt få en idé om, hvad omlægning til forskellige lånetyper betyder for dig. Og du behøver hverken logge ind eller bruge MitID.

Logger du ikke ind i app'en, hentes lånedata under "Tjek dit lån" fra tinglysning.dk. Ønsker du flere detaljer og mere præcise beregninger i app'en, kan du logge ind med dit MitID, hvorefter dine lånedata hentes direkte fra Totalkredits systemer.

I Totalkredits app kan du:

- Beregne et nyt lån

- Tjekke dit lån

- Se hvilke lånetyper der passer til dig

- Se boliger til salg

- Se dine KundeKroner

Du kan hente Totalkredit app'en i App Store eller Google Play.

For at se videoen skal du acceptere, at leverandøren må sætte cookies og behandle dine data.